Фото: Архив АП

Фото: Архив АПСерьезно вырос и средний размер потребительского кредита — в декабре 2016-го он составлял чуть больше 113 тысяч рублей, в этом году — 160 тысяч.

Такая динамика выглядит странной, особенно на фоне данных Амурстата, которые говорят, что реальные доходы жителей Приамурья за те же два года планомерно снижались. Эксперты считают, что у банков проснулся аппетит к риску и они наращивают выдачу необеспеченных кредитов. Банкиры это отрицают. По их словам, люди научились жить в условиях кризиса, а потому возвращаются к отложенным покупкам.

Между тем о том, что банки стали активнее предлагать, а жители региона активнее занимать, говорит и другой показатель. Последние шесть месяцев лимиты по кредиткам жителей Приамурья росли и в июне остановились почти на 54 тысячах рублей. В то же время темпы выдачи новых кредиток в регионе несколько замедлились. Эксперты Национального бюро кредитных историй считают, что причина такой, на первый взгляд позитивной, тенденции кроется отнюдь не в росте платежеспособности граждан. По их мнению, дело все-таки в том, что банки восстановили свой «докризисный» аппетит к риску.

— В 2015 и 2016 годах банки ужесточили свою кредитную политику и сознательно сокращали объемы потребительского кредитования, выдавая кредиты только гражданам с максимально хорошей кредитной историей и низкой долговой нагрузкой. На фоне стабилизации национальной экономики и адаптации к текущей ситуации на рынке банки находят возможности для расширения необеспеченного кредитования. Этот рост также может свидетельствовать о том, что жители страны стали более оптимистично смотреть на перспективы российской экономики и динамику собственных доходов, — отмечает генеральный директор Национального кредитного бюро Александр Викулин. — Однако пока реальные доходы населения снижаются, и этот фактор остается одним из главных рисков для розничного кредитования в стране».

С начала 2017-го амурские банки выдали на покупку потребительских товаров на 23,8 % больше кредитов, нежели в первой половине прошлого года.

Действительно, богаче с годами амурчане не становятся. Планомерное снижение платежеспособности жителей региона продолжается уже второй год. Аналитики Амурстата констатируют, что только за первую половину 2017 года реальные денежные доходы населения сократились на 3 процента. Под реальными специалисты понимают доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен.

Снять последние штаны

Геннадий Трошин, кандидат экономических наук, доцент кафедры финансов Амурского госуниверситета, предостерегает: доступность потребительских кредитов в таких условиях может привести к еще большей закредитованности амурчан. По его словам, банки начали активно выдавать займы, вероятно, полагая, что кризис уже позади. Амурчане также смотрят на ситуацию слишком оптимистично и недооценивают риски.

48

процентов — почти половина новых кредитов — амурчане оформили для частичного или полного погашения старых кредитов. Остальные кредиты амурчане взяли для прямого потребления

— Сейчас, например, период, когда настала пора выпускникам школ поступать в вузы. Бюджетные места уже разобраны, остались платные, — говорит Геннадий Трошин. — И вполне естественно, что родители готовы последние штаны отдать, лишь бы их чадо получило высшее образование. Вот только не всегда люди учитывают, что три последних года зарплаты не повышались. В то же время средний чек в магазинах возрос заметно.

По словам Геннадия Трошина, это приведет к ухудшению качества заемщиков, просроченным платежам и в конце концов банки через какое-то время снова начнут сокращать лимиты.

Кредит на кредит

Экономист, бизнес-консультант, а ныне зампредседателя Амурского научного центра ДВО РАН Андрей Конюшок, напротив, считает, что рост потребительского кредитования может быть обусловлен стремлением банков снизить просрочку.

— Розничные банки стали активно предлагать рефинансирование старых кредитов. Они предлагают населению взять один кредит по новым сниженным процентам и погасить сразу два-три займа, которые были взяты ранее под высокие проценты. Тем самым банки стараются снизить риски невозврата «дорогих» кредитов, — делится мнением Андрей Конюшок. — Поводом для этого стало понижение Центробанком ключевой ставки. Вслед за регулятором банки начали снижать ставки по кредитам.

В июне Банк России снизил ключевую ставку на 0,25 процентного пункта, до 9 % годовых. Это было третье снижение ставки в этом году. Через некоторое время после принятия решения ЦБ вниз должны пойти и ставки по кредитам и депозитам в коммерческих банках, уверены эксперты.

Управляющая операционным офисом ВТБ24 в Благовещенске Елена Бакуменко рассказала АП, что программы рефинансирования, которые дают возможность снижения платежей по уже имеющимся кредитам, востребованы у жителей Приамурья. При этом собеседница подчеркивает, что рефинансируются не все кредиты, а только кредиты надежных заемщиков.

Аналитики «Объединенного кредитного бюро», куда стекается информация из более чем 600 банков, проанализировали, на какие цели амурчане брали в текущем году кредиты наличными. Оказалось, что почти половина новых кредитов (48 %) была оформлена для частичного или полного погашения старых кредитов, остальные — для прямого потребления.

88

процентов жителей региона, получивших новые займы в этом году, имеют хорошую кредитную историю

Комментируя оживление сферы потребительского кредитования, глава регионального офиса ВТБ24 Елена Бакуменко отметила, что амурчане научились жить в кризисе, а потому население начинает реализовывать ранее отложенный спрос на товары длительного пользования, например бытовую технику, мебель и прочее.

— Нужно понимать, что предыдущие два года люди занимали выжидательную позицию, — считает Елена Бакуменко. — На данный момент ситуация стабилизировалась. И если человек откладывал какую-то покупку, то сейчас наступил момент, когда он решается на этот шаг.

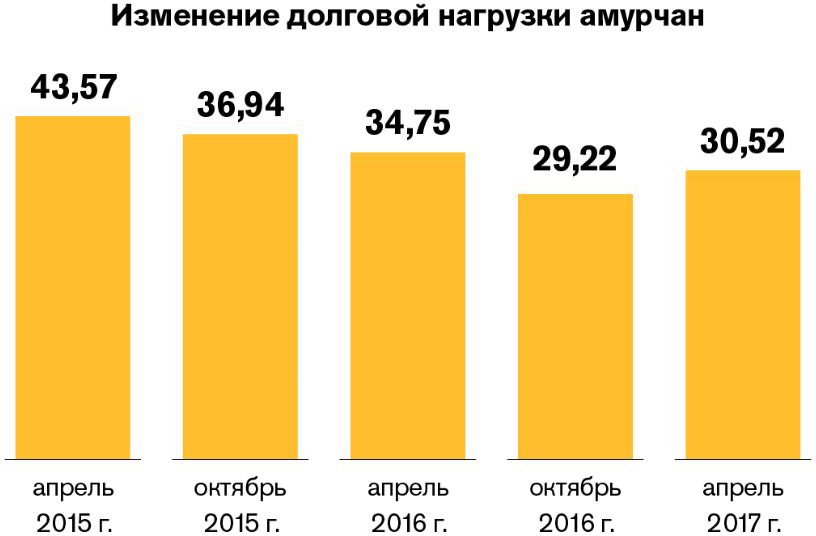

Амурчане отдают за кредиты треть заработка

В то же время долговая нагрузка на амурчан начала понемногу увеличиваться, сообщает Национальное бюро кредитных историй. К середине 2017 года на оплату кредитов жители Приамурья стали отдавать уже 30 процентов своего дохода. Другими словами, при средней зарплате в 37,5 тысячи рублей на погашение займов уходит почти 11,2 тысячи рублей.

Между тем безопасным уровнем трат на обслуживание кредитов считается 25 процентов.

В 2015 и 2016 годах жители Амурской области демонстрировали самые высокие в стране темпы избавления от кредитов. Однако это не сильно повлияло на положение региона в общероссийской статистике. Приамурье остается субъектом с высокой долговой нагрузкой населения. На первых строчках антирейтинга субъект держится около трех лет, начиная с того момента, как в 2014 году бюро кредитных историй начало исследовать долговую нагрузку российских заемщиков.

В Приамурье лояльные банки

Амурские банки лояльны к своим клиентам и иногда выдают кредиты людям с плохой кредитной историей — то есть тем, кто имеет просрочку по платежам более 90 дней. Так считают аналитики «Объединенного Кредитного Бюро», которые составили рейтинг регионов по лояльности банков к своим клиентам.

Об оживлении потребительского кредитования по всей стране сообщило Национальное бюро кредитных историй (НБКИ). Оно получает информацию от 4100 банков и финансовых организаций. Амурская область не осталась в стороне от общей тенденции.

На Дальнем Востоке регионом с самыми «мягкими» к своим клиентам банками стала Магаданская область. Там 9 % заемщиков с просрочкой в 90 дней выдали в этом году новый кредит. На следующем месте по лояльности к клиентам банки в Амурской области и Якутии. В этих регионах получили новый кредит 7 % людей, которые серьезно нарушали договоры по оплате займов. В остальных регионах — Хабаровском, Камчатском краях, Сахалинской области и ЕАО — только 6 % «плохих» заемщиков стали обладателями новых кредитов. В Приморье доля таких заемщиков составляет всего 4 %, отсюда можно сделать вывод о том, что банки края строже относятся к своим клиентам.

Хорошую кредитную историю имеют 88 процентов амурских заемщиков, получивших новые кредиты в этом году. Эти люди не допускали просрочек по выплатам более 30 дней за последние три года.

Возрастная категория материалов: 18+

На трассе Благовещенск — Свободный открылся временный объезд для авто с массой до 12 тонн

На трассе Благовещенск — Свободный открылся временный объезд для авто с массой до 12 тонн

Добавить комментарий

Комментарии