Амурчане погрязли в кредитах: жители отдают банкам 32 процента дохода

Приамурье возглавило топ-20 регионов с самой высокой закредитованностью населения 4373

4373

0

0

Амурская область вновь оказалась на первом месте в РФ по показателю долговой нагрузки (ПДН) населения. Как подсчитало Национальное бюро кредитных историй, у жителя региона уходит на погашение кредитов более 32 процентов доходов. За последние полгода долговая нагрузка амурчанина подросла немного — всего на полпроцента. По словам экспертов, сказалась пандемия. Несмотря на то, что темпы роста показателя ниже, чем в среднем по стране, Приамурье уже традиционно возглавило топ-20 регионов с самой высокой закредитованностью граждан.

Ковид и падение доходов подтолкнули к долговой яме

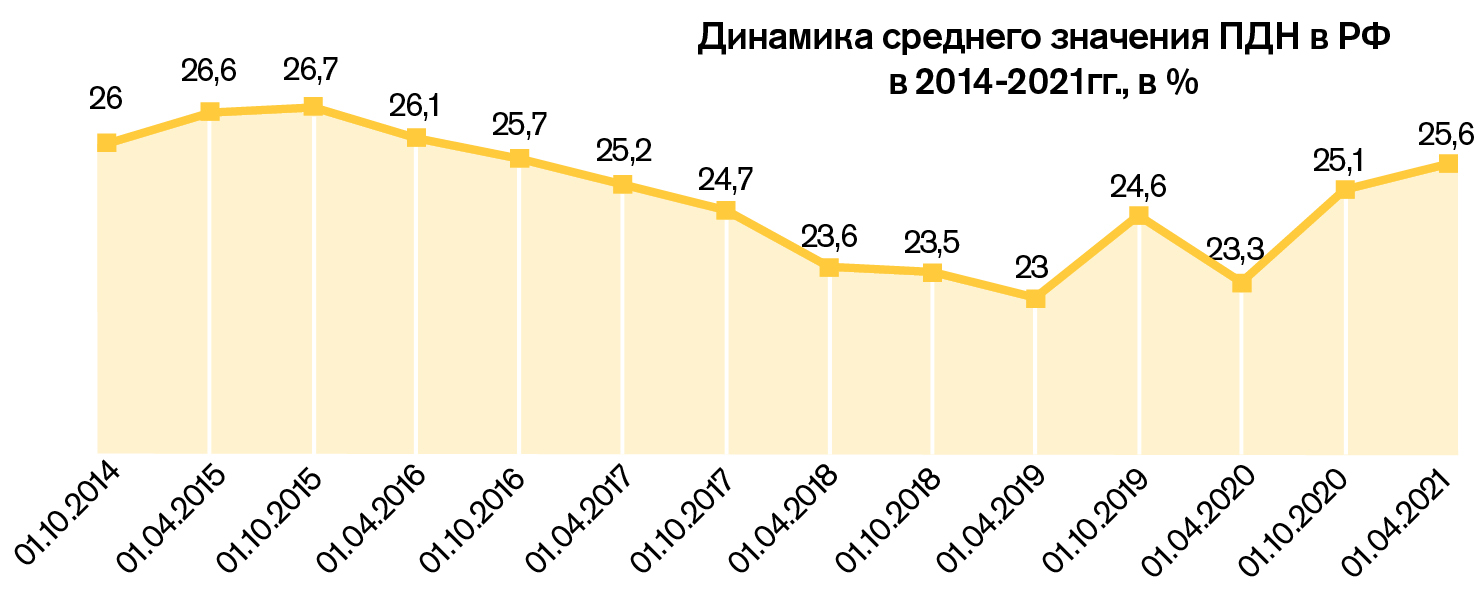

Среднее значение показателя долговой нагрузки российских заемщиков (ежемесячные платежи по всем кредитам к среднемесячному доходу) по состоянию на 1 апреля 2021 года составляет 25,63 %. На первое октября средний ПДН был 25,11 %, то есть рост — на 0,52 процентных пункта. При этом за год показатель закредитованности жителей страны увеличился более существенно — на 2,36 %. Об этом свидетельствует исследование Национального бюро кредитных историй (НБКИ), которое собирает данные четырех тысяч российских кредиторов — банков, микрофинансовых организаций, кредитных потребительских кооперативов и прочих. НБКИ рассчитывает ПДН два раза в год — в апреле и октябре.

— Средний ПДН российских заемщиков в последние полгода действительно немного вырос, однако в целом остается на сравнительно низком уровне, — подчеркивает генеральный директор НБКИ Александр Викулин. — Некоторый рост уровня долговой нагрузки во многом связан с последствиями пандемии и сокращением реальных доходов граждан. В свою очередь более существенному росту ПДН препятствовало сокращение процентных ставок, которое наблюдалось в последнее время.

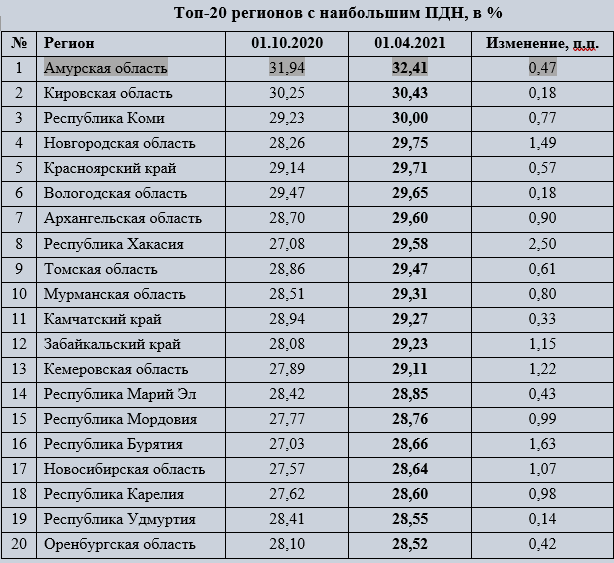

Самые высокие показатели ПДН — а, значит, и наибольшую закредитованность населения — зафиксировали в Амурской (32,41 %), Кировской (30,43 %) областях и Республике Коми (30,00 %). В первой десятке также оказались Новгородская область, Красноярский край, Вологодская, Архангельская области, Хакасия, Томская и Мурманская области. Любопытно, что из ДФО в ТОП-20 попали лишь Камчатский край (11 строчка с показателем 29,27 %), Забайкалье (где житель раздает по долгам 29,23% дохода – это 12-е место) и Бурятия (28,66 % — 16-я позиция в рейтинге). Последний регион, кстати, также отметился заметным приростом ПДН за полгода — 1,63 процентных пункта. Республика Бурятия стала второй в России по темпам роста показателя, выше он только в Хакассии (+2,5 %).

Меньше всего закредитованы москвичи

В то же время наименьший уровень закредитованности отмечается у заемщиков Москвы (почти на 10 % ниже, чем в Приамурье), Подмосковья (22,67 %) и Смоленской области (23,14 %). Приморский край занял в рейтинге почетное седьмое место — жители столицы федерального округа платят по долгам меньше четверти всего заработанного.

Как отмечают эксперты, динамика среднего значения ПДН за полгода была в субъектах РФ довольно разнонаправленная. В большей части регионов долговая нагрузка граждан выросла, в некоторых она, напротив, сократилась. У Амурской области фиксируется небольшой прирост – 0,47 %. При этом ни один дальневосточный регион не прорвался в десятку субъектов, где заметнее всего уменьшалась долговая нагрузка заемщиков. Самые существенные темпы снижения закредитованности по сравнению с 1 октября 2020 года оказались в Татарстане (– 0,61 %), Пермском крае (— 0,56 %) и Республике Адыгея (— 0,48 %). В Москве ПДН тоже снизился — на 0,16 процентного пункта.

Бросаться в омут с головой и еще больше погружаться в долговую яму, специалисты не рекомендуют.

— Наиболее активным заемщикам имеет смысл внимательно следить за своими ПДН и персональным кредитным рейтингом (ПКР), особенно при обращении за новым кредитом, — считает Александр Викулин. — Так, если сумма всех регулярных ежемесячных платежей таких граждан по кредитам (включая планируемый) составляет более 40 % от их среднемесячных доходов (то есть ПДН составит более 40 %), то необходимо задуматься о целесообразности нового займа. Велика вероятность того, что он ляжет непосильным бременем на домохозяйство и существенно снизит качество жизни его членов. Если же ПДН составит 50 и более процентов, то стоит приготовиться к возможному отказу в кредите со стороны банка. В то же время следить за изменением своего кредитного рейтинга можно бесплатно на сайте НБКИ. Благодаря мониторингу ППН и ПКР теперь у заемщиков есть возможность самостоятельного контроля своего финансового здоровья. В свою очередь для банковской системы это — инструменты по снижению кредитных рисков в розничном кредитовании.

У заемщиков с низкими зарплатами и пенсиями долговая нагрузка выше

Увеличение закредитованности было отмечено во всех категориях заемщиков, независимо от уровня доходов. Но меньше всего ПДН вырос в сегменте граждан с самыми низкими заработками — у тех, кто получает до 20 тысяч рублей. Сейчас в среднем в РФ банки и микрофинансовые организации забирают у них 29,49 % зарплат, пенсий или иного источника существования — это на 0,25 процентного пункта больше, чем в октябре. В то же время у более обеспеченных россиян темпы роста ПДН несколько выше: у заемщиков со средними доходами (от 20 до 40 тысяч рублей) — 0,66 процентного пункта (до 25,82 %), у граждан с наибольшими доходами (свыше 40 тысяч рублей) — 0,52 % (до 21,39 %).

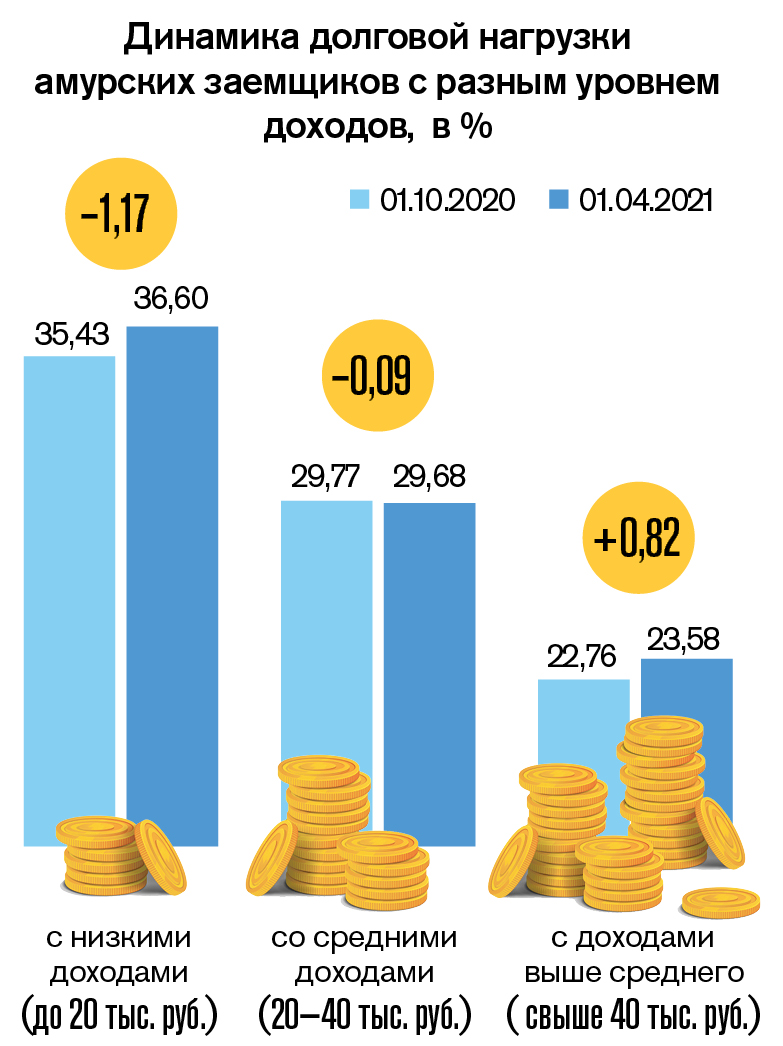

Амурчане с низким уровнем дохода уносят в банки и микрофинансовые организации больше трети заработанного.

Приамурье оказалось в лидерах по долговой нагрузке во всех трех категориях заемщиков среди регионов России. Наибольшие показатели ПДН у граждан с заработками ниже среднего зафиксированы в нашей области (36,60 % кровно заработанных средств вынуждены платить кредитным организациям), следом идет Мордовия (35,50 %) и Красноярский край (34,70 %).

Жители Камчатского края оказались на четвертом месте антирейтинга — 34,06 % дохода уходит банкам. В группе заемщиков со средним доходами, помимо Приамурья ( с 29,68 %), в тройку субъектов-рекордсменов попали Забайкальский край (27,47 %) и Бурятия (27,25 %). Однако у амурчан этой категории закредитованность даже слегка снизилась. В свою очередь жители Амурской области с доходами выше среднего отдают 23,58 % заработка по долговым обязательствам. Следующие снова заемщики Забайкалья, которые уносят в банки и микрофинансовые организации 21,36 % заработанного, и жители Бурятии (20,51 %). Больше никто из регионов Дальневосточного федерального округа в топ-10 всех трех категорий не попал.

— У граждан с наименьшими доходами рост ПДН оказался самым незначительным. Во многом это связано с тем, что банки придерживаются консервативной кредитной политики и стараются не выдавать займы заемщикам с высоким уровнем кредитного риска. К числу этих заемщиков относятся и граждане с высоким ПДН, низкими доходами и небольшими значениями персонального кредитного рейтинга (ПКР), — поясняет директор по маркетингу НБКИ Алексей Волков. – Об этом же свидетельствует существенное снижение банками в последнее время уровня одобрения кредитных заявок, а значит, и выдачи кредитов гражданам.

Досье АП

ПДН — это показатель долговой нагрузки, который показывает соотношение доходов человека и выплат по кредитам. Единые требования по расчету ПДН заемщиков для кредитных организаций Центробанк внедрил с 1 октября 2019 года. Именно от ПДН зависит, выдаст ли банк кредит и на каких условиях. В расчет идут не только действующие кредиты, но и микрозаймы, а также доступные лимиты по кредитной карте. И не важно, пользуется ею клиент или нет, сколько сейчас минус по кредитке. Также в сумму ПДН могут попасть обязательства гражданина, если он является поручителем или созаемщиком. Чем выше ПДН, тем больше надбавка к коэффициенту риска.

Кроме того, показатель долговой нагрузки влияет на норматив достаточности капитала банка — Н1. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал банка опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Выдавая потребительские кредиты, банки и МФО учитывают ПДН, чтобы избежать проблем.