Почему покупатели коттеджей уезжают подальше от Благовещенска, а Чигири теряют популярность

Рынок загородной недвижимости смещается в сторону Кантон-Коммуны и аэропорта 8545

8545

0

0

Коттеджи для 20‑летних, дома, которые создают на амурском заводе и продают вместе с ремонтом и мебелью, застройщики, которые выставляют ценник на жилье в зависимости от категории клиента, — рынок загородной недвижимости каждый год демонстрирует новые тенденции. И продолжает развиваться, несмотря на то, что купить жильё каждое лето становится всё сложнее. Какие дома продают сегодня застройщики, как банки влияют на работу строителей и почему меняются самые популярные локации для загородной жизни — в обзоре «Амурской правды».

Фото: Алексей Сухушин

Фото: Алексей Сухушин

Ипотечное влияние на рынок

Главный парадокс рынка загородной недвижимости в Приамурье — желающих купить загородный дом жителей региона становится всё больше, а вот самих сделок последние два года — меньше. Причина проста: взять кредит на загородное жилье всё сложнее.

— На самом деле банки напрямую влияют на портрет клиента и ситуацию на рынке загородной недвижимости в целом, — рассказывает амурский риелтор Оксана Кузнецова. — До 2015 года получить ипотеку на дом было довольно сложно. И дома за городом приобретали только те, у кого было достаточно наличных — как правило, очень состоятельные люди. Либо те, кто мечтал о загородной жизни с огородом и хозяйством.

В 2015–2018 годах ипотечный рынок развивался, и банки начали выдавать займы на покупку не только квартир, но и домов. Процентная ставка была выше, и кредиты выдавали только на уже готовые дома, но всё же это дало толчок для развития загородного строительства.

«В Кантон-Коммуне можно взять участок больше восьми соток с домом около 90 «квадратов». В Чигирях за ту же сумму дом и участок будут в полтора раза меньше».

Переломным стал 2020‑й, когда на рынок вышли льготные ипотеки, и с их помощью можно было взять не только квартиру, но и дом. Следующие три года были настоящим Клондайком для застройщиков: желающих оказалось столько, что у застройщиков раскупали все дома. Главное, чтобы цена не превышала максимальную сумму субсидированной ипотеки.

— Льготные кредиты спровоцировали взрывной рост рынка загородной недвижимости. На тот момент дома были дешевле квартир, если сравнивать квадратуру. Людям хватало либо на небольшую «двушку», а позже — «однушку», либо на жилье за городом с несколькими спальнями и кухней-гостиной, — объясняет эксперт агентства недвижимости «Полезные люди» Валерий Глазков. — Тогда же изменился портрет покупателя: больше всего на рынке оказалось семей с детьми, которым была не по карману большая квартира.

Владельцы коттеджей начали молодеть

Фото: Алексей Сухушин

Фото: Алексей Сухушин

Затем на портрет покупателя загородной недвижимости начал влиять еще один фактор — сарафанное радио.

— До последнего времени люди считали, что жить за городом не так легко и удобно, как в квартире. И многие не рассматривали вариант собственного дома, потому что не готовы были поступиться комфортом. Но тут самые смелые семьи стали уезжать за город, к ним начали приезжать друзья. И оказалось, что необязательно засаживать огороды и колоть дрова или возиться с углем каждый день — воду качает насос, дом обогревает автоматический котел, а вместо грядок всё лето можно проводить в бассейне и на веранде, — рассказывает руководитель агентства недвижимости «Твои стены» Валентина Кулага. — Когда твои родственники, друзья, коллеги начинают переезжать в дома, и ты видишь плюсы загородной жизни наглядно, сам начинаешь рассматривать вариант переезда.

В итоге возраст среднего покупателя начал молодеть.

— Сначала в такие дома переезжали люди в возрасте от 35 лет, с двумя детьми, которым в «однушке» или «двушке» было бы тесно, а трехкомнатная квартира была очень дорогим удовольствием. Затем 30‑летние с одним ребенком тоже начали интересоваться покупкой. А теперь у меня есть примеры сделок, когда жилье берут пары без детей в 21–25 лет, — говорит руководитель агентства «Твои стены». — Такая категория выбирает загородный дом уже не потому, что им не хватает денег на большую квартиру. Просто жить в коттедже комфортнее: не приходится слышать каждый день соседей за стенкой, не болит голова, где припарковать машину. При этом боязни жить за городом тоже уже нет — спасибо современным технологиям.

Однако есть и обратная тенденция: за город стали переезжать и люди постарше.

— Стоимость домов растет с каждым годом. И если в 2020–2023 годах суммы льготной ипотеки — шести миллионов — было достаточно, чтобы приобрести дом, то сейчас этих денег уже не хватит. Дом перестал быть дешевле квартиры, как это было еще три-четыре года назад. И семьи, у которых нет своих средств, уже не могут взять просторный дом. Но на рынок загородной недвижимости пришли люди постарше: они чаще всего улучшают жилищные условия. Продают квартиры в городе, добавляют эти деньги к ипотеке и выбирают дом, — говорит Валерий Глазков.

Почему Чигири теряют популярность

Фото: Алексей Сухушин

Фото: Алексей Сухушин

Самая популярная локация для загородной недвижимости — Чигири — медленно, но всё же начала отходить на второй план. Вообще это село стало самым востребованным для владельцев домов только последние лет пять. До этого желаемыми локациями были Владимировка и Верхнеблаговещенское — близость к воде, красивые виды привлекали покупателей.

35

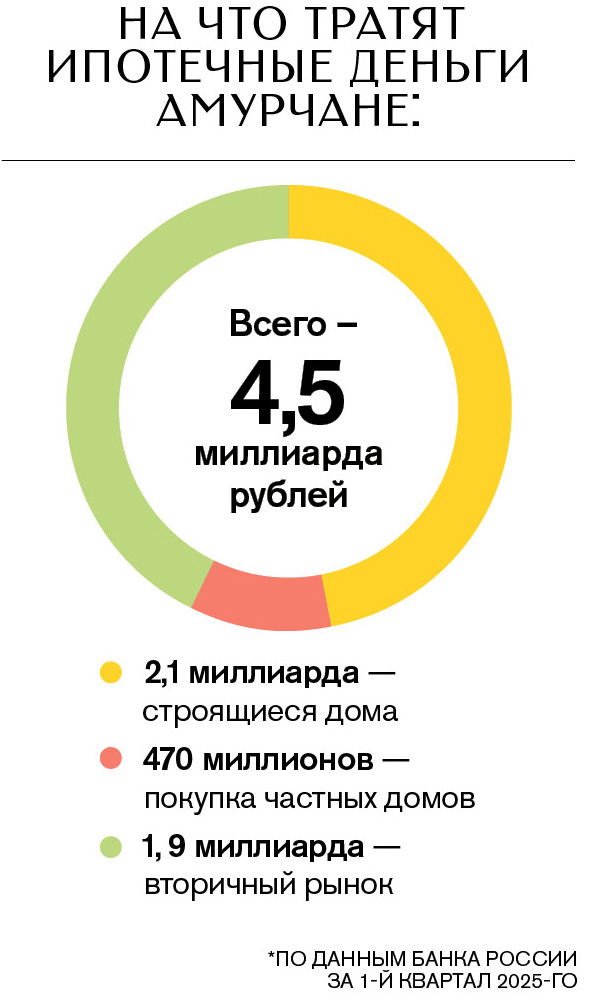

процентов — падение объемов выдачи жилищных кредитов в Приамурье в январе-марте 2025 года по сравнению с тем же периодом 2024‑го. Всего банки выдали амурчанам около 900 ипотек на 4,5 миллиарда рублей, по данным Банка России

Однако с появлением на рынке льготных ипотек на дома появилась и новая категория покупателей — семьи с маленькими детьми. Как правило, в этом случае в Благовещенске работают оба родителя, а дети записаны в городские сады и школы. Для этой категории важнее была близость к столице области. Плюс к этому регулярные наводнения подмочили репутацию Владимировки и Верхнеблаговещенского.

Чигирям наводнение не страшно, а город буквально граничит с селом. Однако бум застройки не прошел даром для них. Застройка была интенсивной и хаотичной, как следствие — низкого качества извилистые дороги, а еще — километровые пробки в час пик на въезде и выезде из села. К тому же в Чигирях сегодня самая дорогая земля из окрестных локаций: стоимость участка нередко переваливает за два миллиона рублей.

— Конечно, первое, что спрашивают, — это Чигири, но агенты недвижимости предлагают и другие варианты. Когда человек приезжает на место, он видит, что добираться сюда непросто и небыстро — центральная часть Чигирей уже застроена, и новые дома появляются в отдаленной части поселка, — объясняет Валерий Глазков. — При одной и той же цене чем ближе дом к городу, тем он меньше, потому что земля дороже. Например, в Кантон-Коммуне можно взять участок больше восьми соток с домом около 90 «квадратов». В Чигирях за ту же сумму дом и участок будут в полтора раза меньше.

Поэтому всё больший интерес вызывают села, которые стоят за Чигирями: Кантон-Коммуна, Вадимово (10‑й километр Игнатьевского шоссе). А еще — Грибское, более отдаленная часть Верхнеблаговещенского, и так далее.

«Покупатели с семейной ипотекой — самые сложные»

Как кредитные деньги влияют на выбор и покупку загородной недвижимости

Новое веяние в жилстроительстве — модульные дома, в основе которых — металлический каркас. Фото: Алексей Сухушин

Новое веяние в жилстроительстве — модульные дома, в основе которых — металлический каркас. Фото: Алексей Сухушин

Ипотека не просто перекраивает рынок загородной недвижимости, но и диктует свои условия покупателям и застройщикам. Сегодня рынок, по сути, разделился на три категории, у каждой — свои застройщики, свои требования к домам и свои особенности. Самые желанные покупатели — с наличными.

Беспроблемные сделки

— Всех потенциальных новоселов, которые решили приобрести частный дом, можно отнести к одной из трех групп. Первая, самая желанная для застройщиков — покупатели с наличкой, — объясняет риелтор Валентина Кулага. — Это самая простая для строителей сделка: достаточно зарегистрировать переход права собственности.

Алексей Боткин, начальник экономического отдела Отделения Банка России по Амурской области:

«Сокращение объемов выдачи ипотечных кредитов в первом квартале этого года в нашей области связано с установлением жестких условий банковского кредитования. При этом основной объем кредитов, а это 76 %, по‑прежнему выдавался в рамках льготных ипотечных программ».

Однако таких клиентов на рынке загородной недвижимости немного. По оценкам риелторов, только 10–20 процентов потенциальных новоселов имеет всю сумму для покупки дома. Конечно, в этих условиях покупатель выбирает, с каким застройщиком работать. И идет к «элите» среди строителей — тем, кто имеет самый большой стаж и самую надежную репутацию на рынке.

— Я не буду называть конкретные компании, чтобы это не сочли рекламой, но поверьте, у нас есть застройщики, которые вообще не хотят связываться с ипотечными покупателями: им хватает клиентов среди обеспеченных амурчан, которые могут просто купить понравившийся дом без привлечения денег банков, — объясняет риелтор Оксана Кузнецова. — Конечно, таких компаний немного, и стаж у них — не меньше 15 лет, а еще хорошие отзывы и качество постройки: они дорожат репутацией.

Однако таких клиентов на всех не хватит, поэтому более «молодые» застройщики, которые пришли на рынок во время загородного бума, работают и с ипотечными клиентами.

Дом под ДВ-ипотеку

Фото: Алексей Сухушин

Фото: Алексей Сухушин

— Конечно, большинство сегодня покупает жилье с помощью ипотеки, причем льготной — ставки по обычным жилищным кредитам начинаются от 22 процентов, — объясняет руководитель агентства «Твои стены». — Сельская ипотека, хотя и существует официально, получить ее крайне сложно, так что на нашем рынке она практически не встречается. На IT-ипотеку загородные дома тоже не покупают, в основном будущие новоселы используют две программы — дальневосточную или семейную.

Сложность ипотечных клиентов в том, что деньги на покупку жилья выдает банк. Он же и диктует условия, при которых согласен выдать кредит клиенту. Так, 2022–2023 годы были пиковыми по количеству сделок на загородном рынке не случайно. Тогда льготная ипотека была массовой, и деньги банки выдавали легко. Можно было заключить договор с любым строителем или вообще взять всю сумму и строить самому, а потом предоставить банку документы о построенном и зарегистрированном доме.

11

процентов ипотечных кредитов в Приамурье пришлись на частные дома в первом квартале этого года

С одной стороны, плюс в том, что при большой конкуренции застройщики не могли слишком задирать цены. С другой — высокий спрос привлек на рынок застройщиков без опыта. А научиться строить дома качественно не так просто. Однако даже не самые качественные дома всё равно продавались: строители-дилетанты просто ставили невысокий ценник, и покупатели, привлеченные стоимостью, находились.

Но с 2023‑го банки начали закручивать гайки. Первым ушел «самострой» — банки перестали давать ипотечные деньги на руки заемщикам. Логика тут есть: люди без опыта не всегда могли распорядиться ими грамотно и построить качественный дом. А ведь именно под залог этого дома банк давал деньги.

Теперь взять ипотеку на строительство дома можно, только если твой коттедж будут строить аккредитованные застройщики. Причем условия аккредитации в банках разные, и одна и та же компания могла получить аккредитацию в одном банке, а в другом — не пройти.

— Частое требование к застройщикам: построить пять домов за последний год, причем по одной технологии. Хорошо, пять домов из газоблоков компания построила. К ним приходит клиент и хочет, чтобы ему сделали каркасный дом. Аккредитация в банке есть, но банк выдаст ипотеку только на блочный дом, потому что пяти готовых каркасных домов строители банку не предоставили, — объясняет Валентина Кулага. — И таких нюансов очень много. Требования банков тоже регулярно меняются и постепенно ужесточаются, так что продавать коттеджи обладателям льготных ипотек гораздо сложнее.

Если раньше на период строительства можно было взять поручителя (ведь банк деньги выдал, а дом еще не сдан), то теперь — только залоговое имущество (например, квартиру родственников или друзей), стоимость которого должна быть не меньше суммы кредита.

Семейный жилищный кредит

Но самая тяжелая задача — построить дом с помощью семейной ипотеки. Если в рамках дальневосточной программы можно взять кредит на девять миллионов рублей (правда, дом тогда должен быть не меньше 60 «квадратов»), то максимальный размер семейной — шесть миллионов.

Сложнее и с первоначальным взносом — в рамках ДВ-ипотеки можно предоставить банку чеки на потраченные стройматериалы, либо завысить общую сумму покупки. А вот семейная ипотека работает только через эскроу-счета. Значит, покупателю нужно положить на этот счет первоначальный взнос. А застройщик не будет иметь доступа к деньгам, пока не построит дом на свои средства. Аккредитацию тоже никто не отменял. В итоге работать с семейной ипотекой готовы очень немногие застройщики.

Купить готовый дом по льготной ипотеке можно тоже лишь от юридического лица. И потому застройщики, которые строили дом и оформляли его на физлицо, теперь не могут его продать такой категории клиентов.

— Сейчас на рынке есть избыток домов, которые не покупают, потому что их поставили на учет не по уведомительной системе. То есть застройщик сначала построил дом, а уже потом его зарегистрировал. Такие дома под семейную ипотеку теперь не подходят: банки выдают ипотеки только на коттеджи, где застройщики получали разрешение на начало строительства, — объясняет Валентина Кулага. — Соответственно, по семейной ипотеке больше всего ограничений и сложностей, а потому и застройщиков, готовых работать с такими клиентами, — единицы.

Новый тренд — модульные дома

Фото: Алексей Сухушин

Фото: Алексей Сухушин

20 процентов — на столько, по оценке участников рынка, вырастает себестоимость строительства загородных домов ежегодно последние несколько лет. Дорожают стройматериалы, спецтехника и запчасти к ней, растут зарплаты рабочих. А вот максимальная сумма льготной семейной ипотеки остается такой же, как и в 2020‑м, — шесть миллионов. Максимальную сумму кредита по ДВ-ипотеке подняли до девяти миллионов, однако оформить такой заем удается не всем, базовая же сумма — так же шесть миллионов.

Из-за этого постоянно трансформировался и тип самого востребованного коттеджа: сначала за шесть миллионов застройщики возводили дом на 100 «квадратов», с гаражом и забором. Через год на забор этой суммы хватать перестало, чуть позже пришлось пожертвовать гаражом. В 2024‑м за шесть миллионов застройщики предлагали дом на 60 «квадратов» самой бюджетной застройки: просто коробка на участке с предчистовой отделкой.

Тем, кто покупает за наличку, застройщики готовы сделать скидку. Продать дом «ипотечнику» намного сложнее: застройщику нужно выполнить банковские условия. Цена в этом случае будет выше.

В этом году цены опять выросли, а размер ипотеки — нет. И теперь популярностью стали пользоваться модульные дома. Их предлагает несколько компаний в области.

— Мы изучили рынок и построили в Приамурье полноценный завод, — говорит руководитель компании «Исидор» Константин Круглик. — Наши модульные дома построены по каркасной технологии, основа — это металлический каркас. И мы продаем их не просто с ремонтом, но и со встроенной корпусной мебелью. За шесть миллионов человек получает готовое жилье и свой участок, это пользуется спросом. У нас есть варианты домов на 27 и 54 «квадрата». В будущем планируем расширять линейку домов.

Нужно сказать, модульные дома пытались завозить на рынок Амурской области с запада России, однако дорогая логистика делала этот вариант невыгодным. Сегодня модульный дом стоит столько же, сколько однокомнатная квартира — неудивительно, что они пользуются спросом у амурчан.

***

Сколько стоит загородная недвижимость в Благовещенске и какие коттеджи выбирают сегодня покупатели

Сколько стоит загородная недвижимость в Благовещенске и какие коттеджи выбирают сегодня покупатели